Sind Sie sich der Grösse Ihres unbekannten Sparkapital bewusst?

Alles, was Sie schon immer über den Leistungsausweis wissen wollten ... aber bisher nicht zu fragen wagten !

Was verrät uns der Leistungsausweis ?

Für die meisten von uns steckt ein wesentlicher Teil unseres Gesamtvermögens in der beruflichen Vorsorge. Auch wenn eine der wichtigsten Leistungen der beruflichen Vorsorge in der Auszahlung einer Rente (oder des Kapitals) bei Pensionierung besteht, so ist das bei Weitem nicht die einzige Leistung. Bekanntlich ist nichts so beständig wie der Wandel: eine neue Stelle, eine Änderung des Zivilstands, der Kauf von Wohneigentum, Invalidität oder der Wegzug ins Ausland sind nur ein paar Beispiele dafür, welch grosse Bedeutung der beruflichen Vorsorge im Laufe unseres Lebens zukommt. Es ist also nie früh genug, um sich dafür zu interessieren !

Entziffern Sie Ihren Leistungsausweis !

In der Regel hat der Arbeitgeber den grössten Einfluss auf Ihre berufliche Vorsorge, sowohl bei der Wahl der Vorsorgeeinrichtung, bei der er seine Mitarbeitenden versichern möchte, als auch bei der Ausgestaltung des Vorsorgeplans. Da es unzählige Möglichkeiten gibt, eine Vorsorgelösung zu gestalten, kann sich der Arbeitgeber entweder an die gesetzlichen Mindestvorschriften halten oder aber den Versicherungsschutz mehr oder weniger grosszügig erweitern. Das Leistungsniveau der beruflichen Vorsorge kann von Unternehmen zu Unternehmen stark variieren und ist daher für die Mitarbeitenden letztlich ebenso wichtig wie das Gehalt, das Pflichtenheft oder die Karriereperspektiven. Es lohnt sich also, die Schlüsselelemente eines Leistungsausweis zu verstehen, um deren Auswirkungen auf die persönliche Finanzsituation einschätzen zu können.

Eines der Hauptanliegen der FCT-Gruppe besteht darin, ein besseres Verständnis der beruflichen Vorsorge zu fördern. Vor allem jetzt, kurz bevor eine Reform der AHV und der 2. Säule ansteht, auf die wir in künftigen Ausgaben noch näher eingehen werden. Deshalb auch stehen den Versicherten der FCT-Gruppe jederzeit ihren Vorsorgedaten zur Verfügung, sei es auf dem Computer, dem Tablet oder dem Mobiltelefon.

Gehen wir nun die wichtigsten Elemente dieses Leistungsausweises durch und erklären sie leicht verständlich anhand eines Leistungsausweisbeispiels der FCT-Gruppe.

Der Lohn allein bietet noch lange keine Gewähr für eine hohe Rente !

Dieser Abschnitt weist Ihren gemeldeten Lohn (1) (d.h. Ihren AHV-pflichtigen Bruttolohn) und Ihren versicherten Lohn (2), in der Regel Ihren gemeldeten Lohn minus eines allfälligen Koordinationsabzugs (3) (maximal CHF 25'095.- im Jahr 2021) aus. Der Koordinationsabzug kommt zur Anwendung, um Doppelversicherung zu vermeiden, da ein Teil der Altersleistungen bereits durch die AHV abgedeckt ist. Andererseits sieht das Gesetz über die berufliche Vorsorge (BVG) vor, dass jener Teil des Lohns, der zwischen dem Koordinationsabzug und der BVG-Lohnobergrenze (2021: CHF 86'040.-) liegt, zu versichern ist. Wobei sich die Unternehmen oftmals für grosszügigere Lösungen entscheiden und auch Lohnanteile oberhalb dieser Obergrenze versichern.

Dies zeigt, dass der versicherte Lohn je nach den Bestimmungen des Vorsorgeplans erheblich variieren kann: ein hoher Lohn ist noch lange keine Garantie für einen sorglosen Ruhestand ! Da er jedoch als Grundlage für weitere Berechnungen dient, ist er ein zentrales Element des Leistungsausweises.

(> Siehe Videos auf Französisch)

Finanzierung - Sie sparen einen Teil Ihres Lohns und Ihr Arbeitgeber legt nochmals den selben Sparbetrag hinzu ... oder auch noch mehr ...

Die Leistungen Ihres Vorsorgeplans werden hauptsächlich über Lohnbeiträge finanziert, deren Höhe im Vorsorgeplan festgelegt wurden. Das Gesetz sieht einen nach Alter der/des Versicherten gestaffelten Mindestsatz vor, doch der Vorsorgeplan kann davon abweichen und eine andere Finanzierung vorsehen, etwa einen Einheitssatz oder mehrere Pläne mit unterschiedlichen Beitragssätzen, zwischen denen die Versicherten wählen können. Dabei muss der Arbeitgeberbeitrag mindestens so hoch wie die Beiträge aller Mitarbeitenden sein; gewisse Arbeitgeber entscheiden sich aber freiwillig für höhere Beiträge. (4)

Mit diesen Beiträgen wird nicht nur das Sparguthaben für Ihre zukünftige Altersrente finanziert, sondern auch die Versicherungsprämien für die Risiken Tod (Hinterlassenenleistungen) und Invalidität (Invalidenrente) (5). Dank dem Leistungsausweis behalten Sie jederzeit den Überblick über die verschiedenen - vom Arbeitgeber und von Ihnen, dem/der Versicherten, einbezahlten Beträge, aufgeschlüsselt nach Spar- und Risikoteil. Diese Beträge sind für die Berechnung der verschiedenen Leistungen von grundlegender Bedeutung.

Leistungen

Ihr Sparkonto wird Sie Ihr ganzes Erwerbsleben lang begleiten (Austrittsleistung)

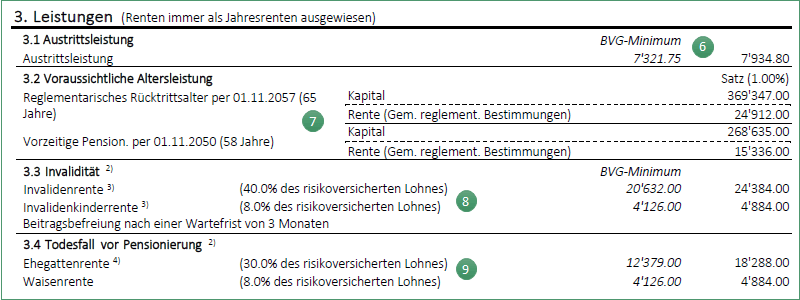

Die auch als Freizügigkeitsleistung bezeichnete Austrittsleistung ist der Betrag, der bei einem Stellenwechsel Ihrer neuen Pensionskasse überwiesen wird. Damit ist die Summe aller Beiträge gemeint, die Sie und Ihr(e) Arbeitgeber in der Vergangenheit zur Bildung Ihres Altersguthabens geleistet haben, zuzüglich Zinserträge und allfälliger eingebrachter Freizügigkeitsleistungen und freiwilliger Einkäufe. Dieser Betrag muss zwingend mindestens dem gesetzlich vorgeschriebenen minimalen Altersguthaben entsprechen, dem «BVG-Minimum». Die Differenz zwischen der Austrittsleistung und dem minimalen BVB-Altersguthaben zeigt Ihnen auf, welcher Anteil dem Gesetz entspricht und welcher darüber hinausgeht. Ein erheblicher Unterschied zwischen diesen beiden Zahlen zeigt die Grosszügigkeit des Vorsorgeplans auf, für den sich Ihr Unternehmen entschieden hat (6). Dies ist auch der Betrag, auf den Sie einen gesetzlichen Anspruch haben, falls Sie sich für die Aufnahme einer selbständigen Tätigkeit entscheiden oder definitiv ins Ausland wegziehen sollten.

Ihr Sparkonto bei der Pensionierung

Dies ist die jährliche Altersleistung, über die Sie bei einem Altersrücktritt bei Erreichen des Schlussalters oder bei einer vorzeitigen Pensionierung im Alter von 58 Jahreni verfügen würden. Die voraussichtliche Altersleistung beruht auf einer hypothetischen Berechnung, die davon ausgeht, dass sich Ihr Lohn und die Verzinsung Ihres Altersguthabens bis zu Ihrer Pensionierung nicht verändert. Bei der Berechnung Ihrer künftigen Jahresrente wird die voraussichtliche Altersleistung mit dem aktuellen Umwandlungssatz Ihrer Pensionskasse bei einer Pensionierung im reglementarischen Renteneintrittsalter (mindestens jedoch 6,8 % für den obligatorischen BVG-Teil) oder mit dem reduzierten Umwandlungssatz bei einer vorzeitigen Pensionierung multipliziert. Mit unserem Online-Tool (EBC) können Sie beliebig viele Simulationen durchführen, um sich ein Bild ihrer zukünftigen Situation zu machen. (7)

Und falls Sie nicht mehr arbeiten können ... (8)

Im Falle einer Erwerbsunfähigkeit durch Krankheit oder Unfallii haben Sie Anspruch auf eine Invalidenrente, deren Mindesthöhe gesetzlich festgelegt ist, aber im Vorsorgeplan grosszügiger geregelt werden kann. Falls Sie Kinder haben, wird ausserdem bis zum vollendeten 18. Altersjahr oder bis zum Abschluss einer Berufsausbildung, jedoch höchstens bis im Alter von 25 Jahren, eine Invalidenkinderrente ausgerichtet. Dem Leistungsausweis entnehmen Sie zudem auch die Wartefrist für die Beitragsbefreiung. Das bedeutet, dass die Pensionskasse Ihren Sparbeitrag bis zur Pensionierung für Sie übernimmt !

Und falls Sie viel zu früh sterben sollten … (9)

Dieser Abschnitt enthält die Leistungen, die Ihren Hinterbliebenen ausbezahlt würden, sollten Sie vor Ihrer Pensionierung versterben. Das Gesetz sieht für die Ausrichtung einer Ehegattenrente (Witwe oder Witwer und eingetragene/r Partner/in) gewisse Bedingungen vor, doch der Vorsorgeplan kann weitergehende Bedingungen festlegen. Gegebenenfalls wird bis zum vollendeten 18. Altersjahr oder bis zum Abschluss einer Berufsausbildung, jedoch höchstens bis im Alter von 25 Jahren, eine Waisenrente ausgerichtet. Zudem kann in Ihrem Vorsorgeplan ein (zusätzliches) Todesfallkapital inkludiert sein.

Zusätzliche Informationen - Und was sonst noch ?

Im Rahmen der Wohneigentumsförderung haben Sie die Möglichkeit, einen Teil Ihres Altersguthabens für den Kauf eines Eigenheims zu verwenden, entweder über einen Vorbezug oder über eine Verpfändung der erforderlichen Mittel. Der zu diesem Zweck verfügbare Betrag ist in diesem Abschnitt des Leistungsausweises aufgeführt.

Ausserdem können Sie unter Einhaltung des BVG und der steuerlichen Bestimmungen freiwillige Beiträge (Einkäufe) leisten, um allfällige Vorsorgelücken zu schliessen, z.B. aufgrund von fehlenden Beitragsjahren, bei Lohnerhöhungen oder bei einer Scheidung. Mit solchen Einkäufen können Sie Ihr Altersguthaben (und damit die zukünftigen Leistungen) erhöhen; zudem lassen sie sich vom steuerbaren Einkommen absetzen. Die FCT-Gruppe stellt eine spezielle Einkaufsbestätigung zur Verfügung, die sämtliche gesetzlichen Anforderungen für die Berechnung des Einkaufs erfüllt: maximaler Einkaufsbetrag, der Einkaufsbetrag und das Datum des letzten getätigten Einkaufs.

Wie Sie sehen, ist der Leistungsausweis gar nicht so kompliziert. Zögern Sie also nicht, von Zeit zu Zeit Ihren Vorsorgeverwalter zu Rate zu ziehen, um Ihre Vorsorgesituation bei Bedarf zu optimieren.