Réforme AVS 21 : Quels impacts sur le deuxième pilier ?

Le 25 septembre dernier, le peuple a accepté la réforme de l’AVS 21. Celle-ci entrera en vigueur vraisemblablement le 01.01.2024. Ses visées ? Garantir les rentes AVS pour les 10 prochaines années tout en maintenant le niveau des prestations.

En résumé, AVS 21 porte principalement sur les éléments suivants :

- un financement additionnel par le biais d’une augmentation de 0,4 point de pourcentage de la Taxe sur la valeur ajoutée (TVA).

- un relèvement de l’âge de référence1 pour la retraite des femmes à 65 ans, et par là une harmonisation de l’âge de référence pour la retraite entre les hommes et les femmes. Cette augmentation de l’âge de référence est accompagnée par des mesures compensatoires pour les femmes nées entre 1961 et 1969.

- davantage de flexibilité quant au choix du moment de la retraite, soit dans l’intervalle de temps compris entre l’âge de 63 et 70 ans.

- une incitation à travailler plus tard, notamment par la possibilité de prendre en considération pour le calcul du montant de la rente les cotisations AVS payées après l’âge de référence (65 ans), lesdites cotisations pouvant par ailleurs être prélevées sur l’intégralité du salaire.

L’introduction de ces nouveautés soulève de nombreuses questions d’application concrètes dans le cadre du premier pilier mais également en matière de deuxième pilier, parmi lesquelles :

RETRAITE À 65 ANS POUR LES FEMMES DANS LE PREMIER PILIER : QUID DANS LE DEUXIÈME PILIER ?

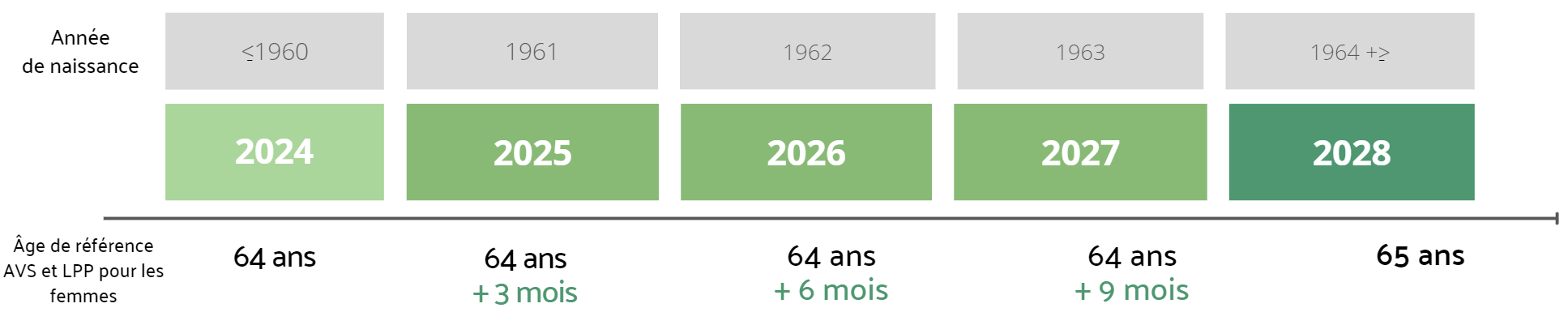

Les dispositions adaptées de la Loi sur la prévoyance professionnelle (LPP), prévoient également le relèvement de l’âge de référence des femmes à 65 ans, et ce par paliers progressifs.

Ces paliers prévus le 01.01 de chaque année, sont identiques à ceux fixés dans le premier pilier. Ils sont les suivants2 :

En conclusion, l’âge de référence pour la retraite des femmes va également progressivement augmenter dès 2025 dans le deuxième pilier obligatoire. L’âge de référence pour la retraite sera de 65 ans pour les femmes comme pour les hommes en 2028.

Il est important toutefois de relever que les Caisses de prévoyance peuvent définir dans leurs dispositions réglementaires un âge de référence plus bas que 65 ans (dès 58 ans).

L’âge de référence pour les femmes dans le deuxième pilier peut ainsi rester à 64 ans, voire être inférieur, selon la Caisse de pension laquelle elles sont assujetties. Il s’agit dans ce cas de l’âge de référence réglementaire.

Il est par conséquent primordial pour les employeurs désireux de permettre à leurs employés de prendre leur retraite avant 65 ans d’examiner les possibilités offertes en la matière lors du choix de la Caisse de pension. Il est également essentiel pour les assurés de prendre connaissance des conditions réglementaires de la Caisse de pension auprès de laquelle ils sont assujettis.

MESURES DE FLEXIBILITÉ PRÉVUES DANS LE PREMIER PILIER : EST-CE AUSSI LE CAS DANS LE DEUXIÈME PILIER ?

Oui. La LPP a également été adaptée (notamment aux articles 13 al. 2, 13 a, 13b LPP) afin de permettre, à certaines conditions :

- L’anticipation (à partir de 63 ans, voire moins) ou l’ajournement (jusqu’à 70 ans au plus tard si l’activité est poursuivie) du versement de la prestation de vieillesse aux assurés.

- la perception de la totalité ou d’une partie seulement de la prestation de vieillesse, que celle-ci soit sous forme de rente ou de capital. Les étapes prévues par le législateur sont au nombre de trois au moins, les Caisses de pension sont libres néanmoins de prévoir un plus grand nombre.

Toutes les mesures de flexibilité précitées sont désormais inclues dans le cadre de la prévoyance professionnelle et s’imposent à toutes les Caisses de pension. La fixation des taux de conversion pour les prestations de vieillesse perçues de manière anticipée ou ajournée incombe comme actuellement à la Caisse de pension. Ils peuvent ainsi varier d’une Caisse de pension à l’autre.

Il est par conséquent important là également de prendre connaissance des nouvelles dispositions règlementaires afin d’examiner ce que les Caisses de pension auront choisi de proposer en la matière.

ET DU CÔTÉ DU GROUPE FCT ?

Depuis sa création, le groupe FCT œuvre à offrir le maximum de flexibilité permise par le cadre légal.

C’est ainsi que les possibilités de fixer un âge de référence différent de l’AVS, d’anticiper ou d’ajourner la perception des prestations de vieillesse, de même que la prise d’une retraite partielle par paliers par exemple, sont autant de variantes déjà prévues par les dispositions réglementaires du groupe FCT. Ces dernières sont à la libre disposition des entreprises qui souhaitent le rejoindre ou qui l’ont déjà rejoint.

Le cadre réglementaire du groupe FCT permet déjà l’implémentation des évolutions prévues par la LPP, et découlant de la réforme AVS 21.

Celle-ci ne constitue toutefois que le premier volet du chantier de la réforme des retraites et tous les regards se tournent désormais vers la réforme LPP 21. Cette dernière a pour objectif de garantir le niveau des rentes de la prévoyance professionnelle, de renforcer le financement et d’améliorer la couverture des travailleurs à temps partiel, notamment des personnes aux carrières atypiques.

Les mesures proposées comprennent notamment l’adaptation du taux de conversion minimal et des taux de bonification, l’introduction d’un supplément de rente, ainsi qu’une diminution du montant de coordination.

Le groupe FCT suit avec la plus grande attention les évolutions à venir dans le cadre de ce deuxième volet de la réforme des retraites.

ENVIE D’EN SAVOIR PLUS ?

Nos Key Account Managers sont à votre entière disposition pour vous informer des possibilités qui vous sont offertes au sein du groupe FCT dans ce domaine ou pour vous fournir toute autre information que vous souhaiteriez recevoir. Pour cela, n’hésitez pas à les contacter soit par téléphone au 058 255 04 60 soit par le biais de notre site internet.

1 La notion d’« âge de référence » remplace la notion d' « âge ordinaire » de la retraite. L’âge de référence définit le moment auquel les prestations de vieillesse sont versées sans réduction ni supplément.

2 La première étape débutera au 01.01.2025, soit un an après l’entrée en vigueur de la modification de la loi (vraisemblablement au 01.01.2024).